发布时间:2023-12-11 10:56:22 人气:

创新是引领科技发展的第一动力,更是推动能源转型的重要突破口。当前,全球新一轮科技革命和产业变革方兴未艾,能源科技创新进入持续高度活跃期。其中,氢能和核能成为支持清洁能源发展和碳中和进程的重要力量。在氢能方面,美国发布首个国家清洁氢战略路线图,明确了清洁氢能的战略性地位,并提出了加速清洁氢能生产、加工、交付、存储和使用的综合发展框架。其他国家也在加大氢能支持力度,积极抢占发展先机。在核能方面,以先进核能技术、可控核聚变等为代表的新技术新方向成为热点。此外,锂离子电池、液流电池、压缩空气储能等储能技术在能源领域也占据了重要地位。这些技术的应用和推广需要我们持续研究和探索。本文在梳理新形势下全球能源投资现状及趋势基础上,分析主要经济体能源技术发展重点,研判能源领域低碳前沿技术发展趋势,并提出对我国的启示与建议,供参考。

一、2023年全球能源投资现状及趋势

当前,全球经济复苏进程放缓,绿色投资全面增长成为重要亮点。随着全球气候变化问题日益严重,各国政府和企业纷纷加大对清洁能源的投入,以减少温室气体排放,推动可持续发展。成本、气候和能源安全目标以及工业战略共同推动了清洁能源技术投资的强劲增长。

(一)清洁能源技术投资强劲增长,太阳能投资将首次超过石油

2021年以来清洁能源投资增长了24%。2022年,受经济复苏、能源危机以及化石能源市场剧烈波动等影响,全球能源投资和相关技术部署得到一定提振。根据国际能源署(IEA)发布的《2023年全球能源投资报告》,2022年全球能源投资总额为2.6万亿美元,这一增长主要受到天然气投资的推动,因为各国纷纷寻求更清洁的能源替代煤炭作为发电燃料。而到2023年,IEA预计全球能源投资将达到约2.8万亿美元,其中清洁能源投资将超过1.7万亿美元,比2021年增长24%,包括可再生能源电力、核能、电网、储能、低排放燃料、能效提升以及终端可再生能源和电气化;剩余部分将用于化石能源供应和电力,其中约15%用于煤炭,其他为石油和天然气。

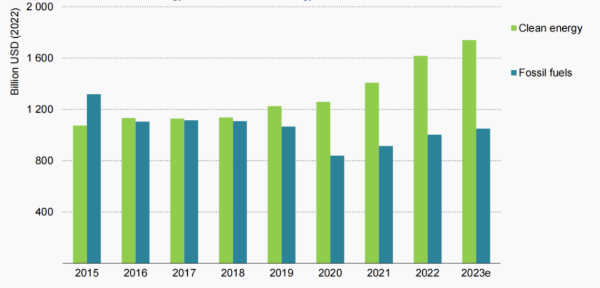

图1 2015—2023年全球对清洁能源和化石燃料的投资情况 (来源:IEA)

清洁能源与化石燃料投资之间的差距拉大。由于全球能源危机引发的可负担性和安全担忧,选择更可持续能源的趋势进一步加强,清洁能源技术的投资远远超过化石燃料支出,两者投资的差距正在扩大。IEA指出,五年前,清洁能源与化石能源的投资比为1:1,如今这一比例已扩大至1.7:1。一方面,太阳能和风能等清洁能源的成本越来越低;另一方面,许多国家都认为,发展清洁能源不仅可以应对气候变化,还是解决能源安全问题的持久方案。

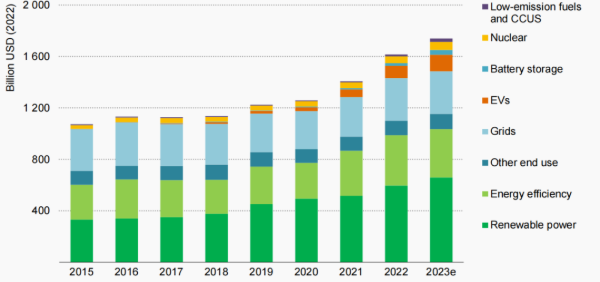

太阳能投资将在2023年首次超过石油生产投资。全球清洁能源投资增长具体体现在以太阳能为主导的可再生能源和电动汽车两个方向,清洁能源投资增长由可再生能源和电动汽车引领,电池、热泵和核能等领域也作出了重要贡献。IEA预计,2023年,低排放电力投资将占发电总投资的近90%。其中,太阳能表现最佳,其投资将达到3800亿美元,首次超过石油上游投资。另外,消费者对电动汽车的需求正在快速增长,预计电动汽车销量在2022年创下历史新高后,今年将增长三分之一以上。对电动汽车的投资自2021年以来翻了一番多,预计2023年将达到1300亿美元。此外,全球热泵销售额自2021年以来实现了10%以上的增长。

图2 2015—2023年全球清洁能源投资情况 (来源:IEA)

(二)全球清洁能源投资不均衡,区域较为集中

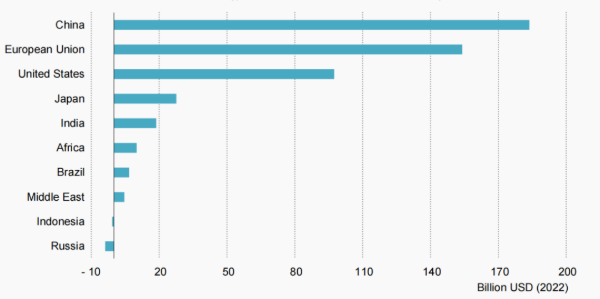

清洁能源投资虽然增长强劲,但极不平衡。2021年以来超过90%的清洁能源投资增长来自发达经济体和中国,其增长额超过了其他地区的投资总额。印度的太阳能投资、巴西和中东部分地区的可再生能源投资也有所增长,但这些国家和地区对太阳能投资增长的贡献很小。如果其他国家的清洁能源转型不加速进行,全球能源可能面临新的不平衡发展。清洁能源投资中最大的短板存在于新兴经济体和发展中国家,主要的制约因素包括政策框架和市场设计不明确、电网等基础设施薄弱、利率等资本成本高等。在这些地区,由于清洁能源投资回报率低,私人投资涉足意愿低,因此需要国际社会做更多的工作,特别是在推动私营资本一直不愿冒险的低收入经济体的投资方面。

图3 2019—2023年主要国家和地区清洁能源投资情况 (来源:IEA)

(三)投资正流向关键矿产领域,由电动汽车和电池研发制造引领

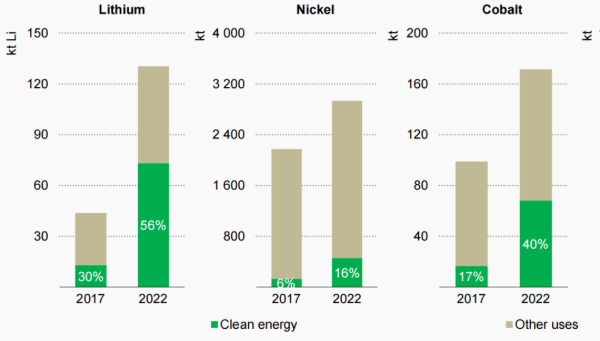

电动汽车和电池是需求增长的主要驱动力。据统计,2022年,电动汽车销量增长60%,超过1000万辆,储能系统装机容量增加了一倍,太阳能光伏装机继续打破之前的纪录,风电装机在经历了两年的低迷后恢复上升势头。这导致对关键矿产的需求显著增加,根据IEA《关键矿产市场评估2023》报告,2017—2022年,能源行业的发展推动全球锂需求增长2倍,钴和镍的需求分别增长70%、40%。关键矿产中的清洁能源技术应用占比也在上升,到2022年,清洁能源应用占全部锂、镍、钴需求比重分别较五年前提升了26%、10%、23%。清洁能源技术关键矿产需求将迅速增加,IEA预测,在2050年净零排放情景中,到2030年关键矿物需求将增长3.5倍,达到3000多万吨。电动汽车和电池是需求增长的主要驱动力,其次低排放发电和电网也是重要驱动因素。

图4 清洁能源应用占锂、镍、钴需求比重 (来源:IEA)

清洁能源制造、关键矿物和金属供应的竞争是确保弹性转型的关键。IEA发布《2023年世界能源展望》预测,2030年,全球主要清洁能源技术市场价值将达到约6500亿美元,是目前水平的三倍多。清洁能源安全转型取决于弹性和多样化的清洁能源供应链,要实现全球气温上升控制在1.5摄氏度,IEA认为,2030年还需在清洁能源制造和关键矿产供应方面投资约1.2万亿美元。其中,电动汽车市场利好、储能电池的强劲投资以及本土供应链政策,将推动全球新的锂离子电池制造项目部署,到2030年有望达到5.2太瓦时的新产能。但由于资源勘探到开采加工需要十年以上时间,关键矿产投资将成为清洁技术制造和部署的制约因素。矿产开发也需要大量的资金投入,包括采矿权许可费、勘探费用、设备购置费用、劳动力成本等。继2021年同比增长20%后,2022年关键矿产开发投资再次大幅增长30%。IEA通过对20家大型矿业企业投资水平进行详细分析后发现,在清洁能源部署强劲势头刺激下,关键矿产的资本支出大幅增加。专门从事锂开发企业的支出增长了50%,其次是专注于铜和镍的企业。2022年,中国企业的矿产开发投资支出几乎翻了一番。除矿产开采外,钠离子电池在2023年初实现了飞跃,计划产能超过100吉瓦时,且主要集中在中国。虽然绝大多数电池回收产能位于中国,但各国已宣布的制造计划将在一定程度上降低中国市场的占有率。