发布时间:2023-08-24 16:21:16 人气:

(1)全社会发电量、用电量和发电装机容量均保持较快增长

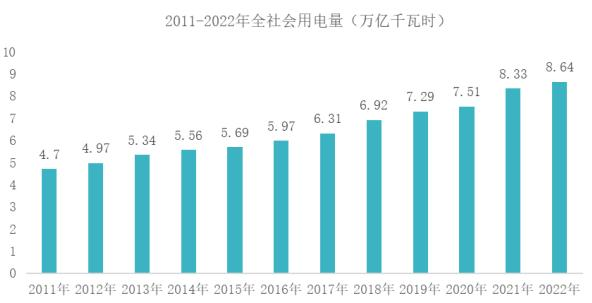

电力行业是国民经济中最重要的基础能源产业,与国计民生具有密切联系。从产业链角度看,电力行业主要分为发电、输电、配电、售电、用电等环节,行业参与者包括发电企业、电网企业、电力咨询设计企业、电力设备企业、施工和运维企业以及电力终端用户。随着我国经济持续快速发展,工业化、城镇化水平不断提高,电力需求保持稳定的增长。根据中国电力企业联合会电力统计,2011年度我国用电总量为 4.70 万亿千瓦时,2022 年达到 8.64 万亿千瓦时,较 2021年增长 3.7%。

数据来源:中国电力企业联合会

为应对我国用电需求的持续增长,缓解电力供应紧张的局面,在中央和地方政府的推动下,我国电力建设大规模展开。2011 年度我国发电装机容量 10.63 亿千瓦,到 2022 年我国发电装机容量已达到 25.64 亿千瓦。

数据来源:中国电力企业联合会

(2)电网投资持续保持较高水平的同时向配网侧倾斜

从我国电力产业现状来看,我国发电能力已达到较高水平,但电网建设仍然有发展的空间。电网建设的滞后导致电能无法有效利用,电荒、电力设备陈旧落后导致的事故频频发生。我国电力投资开始从偏重电源建设投资逐步向电网投资倾斜。根据中国电力企业联合会统计,电网工程建设完成投资由2011年度的3,687亿元增长至 2021 年度的 4,951 亿元。

虽然我国电网投资持续保持在较高水平,但是在过去几年电网投资主要集中在电力骨干网。随着骨干网架建设日趋完善,电网投资的重点将向配电网及用户侧转移,解决新型城镇化、农业现代化的快速发展与配电网建设的不匹配问题,满足用电侧新能源、分布式电源、电动汽车、储能装置快速发展,终端用电负荷呈现增长快、变化大、多样化的新趋势。

根据中国电力联合会相关数据,近年来 110 千伏及以下电网投资金额和占比逐年提高:2017 年至 2019 年,电网投资继续向配网及农网倾斜,新一轮农网改造升级取得阶段性重大进展,110 千伏及以下电网投资占全部电网投资的比重分别为 53.2%、57.4%、63.30%,投资金额分别为 2,840.35 亿元、3,084.10 亿元、3,172.60 亿元,呈上升趋势。

2020 年 3 月,中共中央政治局常务委员会召开会议提出加快 5G 网络、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域基础设施建设。在“新基建”七大领域中,除特高压是最为直接的电网设施建设外,其他各领域基础设施的建设和运营,都需要配电网的科学规划和有序跟进建设,也将间接为配电网发展注入新动力。

(3)新能源发电装机容量呈现快速增长

随着全世界能源危机和环境污染的日益严重,发展可再生能源是解决目前能源危机及环境污染的重要手段。光伏及风能发电是目前新能源行业中技术成熟、经济最高、具有发展潜力且基本实现商业化的可再生能源技术之一,受到了全世界的广泛关注。我国作为高能源消耗国家,正在致力于低碳经济发展,明确为了应对气候变化《巴黎协定》代表了全球绿色低碳转型的大方向,我国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于 2030 年前达

到峰值,努力争取 2060 年前实现碳中和。“碳中和”指透过使用低碳排技术或是碳补偿的方法,抵消自身产生的二氧化碳排放量,实现正负抵消,达到相对的二氧化碳“零排放”。为了实现我国“碳中和”的战略目标,将会进行源头减量、能源替代、二次利用、节能提效等方法进行碳减排。因此,要实现低碳经济,需要迫切发展低碳能源体系,意味着提升如风力发电、光伏发电等可再生能源的大规模输电网集成化和优化能源结构尤为重要。

数据来源:中国电力企业联合会

新能源发电作为国家加快培育和发展的战略性新兴产业之一,随着投资的不断增多和市场机制的不断完善,发电装机容量呈现快速增长。新能源发电的发展和应用离不开电力咨询设计行业的支持,随着新能源发电规模持续扩大,将有效带动新能源发电工程的咨询、规划、设计、工程服务等相关配套专业技术服务产业的加速发展。

注:本文转载于网络!